Cuando los analistas buscaban en los resultados del primer trimestre de 2026 una señal unívoca sobre la salud del consumo en Chile, el sector retail se encargó de complicarles la tarea. Las cinco grandes compañías de comercio que integran el IPSA —Falabella, Cencosud, Ripley, SMU y Cencosud Shopping— presentaron cifras tan dispares que resulta difícil hablar de un sector: parecen industrias distintas operando bajo el mismo techo. Unas crecieron a ritmo sostenido; otras se desplomaron. Y el telón de fondo —desempleo del 8,9%, inflación contenida, guerra en Medio Oriente y transformación digital acelerada— complica cualquier pronóstico para los próximos meses.

El contexto general del selectivo fue positivo: las 30 empresas del IPSA cerraron enero-marzo con ganancias por US$3.882 millones, un alza de 8,35% interanual, con ingresos que superaron los US$38.856 millones. Pero la fotografía agregada oculta tensiones profundas. Casi la mitad del índice —trece compañías— empeoró sus resultados, y la concentración de utilidades en pocas manos fue mayor que nunca: solo cinco firmas explicaron el 47,1% de los beneficios totales. En ese cuadro, el retail jugó un papel ambiguo: fue protagonista tanto de los mayores avances como de las mayores caídas.

Falabella: la recuperación que se consolida

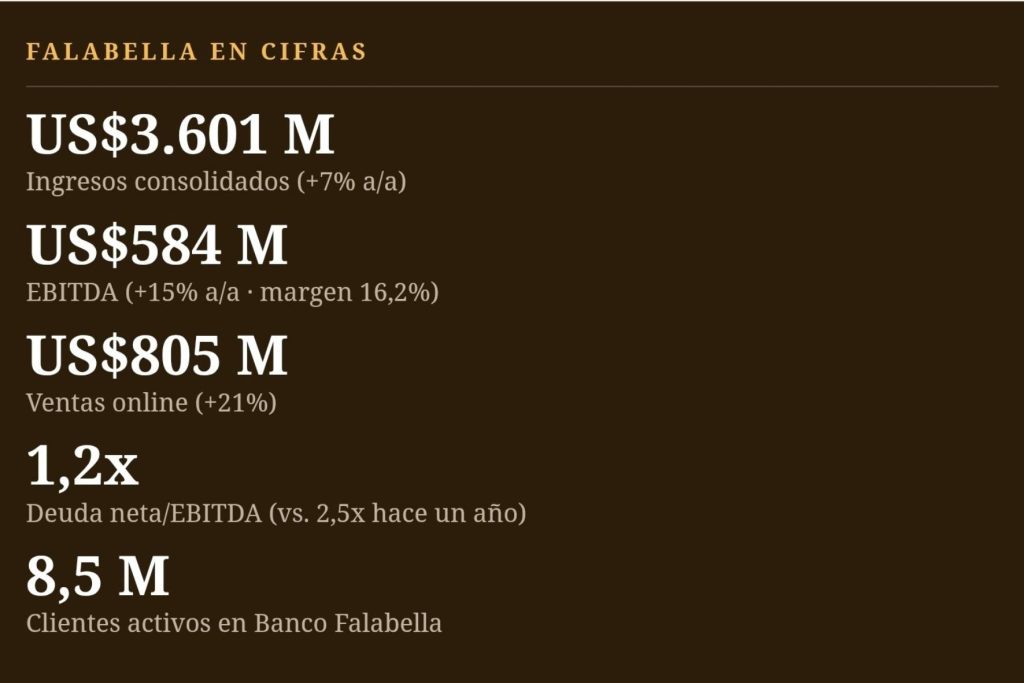

Si hay una empresa que encarna el optimismo moderado del retail chileno en 2026, esa es Falabella. El grupo cerró el primer trimestre con una utilidad neta de US$253 millones, un incremento de 22% respecto al mismo período del año anterior, impulsada por lo que la compañía describió como «la sólida rentabilidad operacional de sus negocios». Los ingresos consolidados alcanzaron US$3.601 millones, un alza de 7% interanual, y el EBITDA llegó a US$584 millones —un 15% más—, con un margen de 16,2%, superior al 15,1% registrado en el primer trimestre de 2025.

Los números también reflejaron un saneamiento del balance que el mercado lleva tiempo esperando. La razón de deuda neta sobre Ebitda bajó desde 2,5 veces en marzo de 2025 a 1,2 veces al cierre de este trimestre, un desapalancamiento significativo que elevó la clasificación crediticia internacional del grupo desde BB+ a BBB-, con perspectiva estable, según informó la propia compañía. A eso se sumó el crecimiento del canal digital: las ventas online alcanzaron US$805 millones, un salto de 21%, consolidando la estrategia omnicanal que el holding ha venido desarrollando desde 2023.

El motor más sorpresivo del período fue el segmento de supermercados Tottus en Chile, que superó las estimaciones de los analistas. El negocio bancario también aportó con fuerza: Banco Falabella ganó 18% más que en el mismo período del ejercicio anterior, con más de 8,5 millones de clientes activos. Las sombras aparecieron en la operación internacional —especialmente en Argentina, afectada por menores volúmenes y la depreciación del peso argentino— y en Viña San Pedro, cuya filial vitivinícola reportó su peor primer trimestre en más de una década.

Cencosud: estabilidad en ventas, golpe en utilidades

Cencosud presentó el trimestre más flojo del sector en términos relativos al mercado. Sus ingresos se mantuvieron prácticamente planos, con un alza de apenas 0,23% hasta los US$4.565 millones, afectados principalmente por el efecto del tipo de cambio en Argentina. Pero la línea de utilidades contó otra historia: las ganancias cayeron 30%, hasta US$82,2 millones en cifras reportadas, y el EBITDA ajustado retrocedió 11,4%, hasta US$377 millones, con un margen de 8,3%.

La compañía atribuyó el deterioro a los efectos cambiarios, al menor desempeño de sus tiendas por departamento y mejoramiento del hogar en Chile y Argentina, y a mayores provisiones por riesgo en el mercado austral. El Diario Financiero señaló que los resultados estuvieron «por debajo de lo esperado por el mercado». Con todo, el CEO Rodrigo Larraín intentó proyectar confianza: «Estamos gestionando con disciplina los desafíos de corto plazo, mientras construimos las capacidades que definirán el futuro de Cencosud». La nota positiva la puso el canal digital: la penetración online alcanzó 15,6% en Chile, con crecimientos de doble dígito en Perú y Colombia, y el lanzamiento de Wong Prime en Perú aportó dinamismo al segmento supermercadista.

Ripley: el banco salva el trimestre, las tiendas no

Ripley Corp. registró ingresos consolidados por US$558 millones, un incremento de 2,3% respecto al mismo período del año anterior. Sin embargo, sus utilidades cayeron 36,3%, configurando el peor resultado porcentual entre las grandes tiendas por departamento del selectivo. El análisis de sus cifras revela una dicotomía clara: el negocio bancario creció 10,1% en ingresos —apoyado en la expansión de colocaciones tanto en Chile como en Perú—, mientras que el segmento de tiendas acusó el impacto de un consumo doméstico aún débil y de márgenes comprimidos.

Un factor que afectó de manera puntual la gestión fue la implementación de la normativa de prefijos telefónicos, que redujo la tasa de contacto con clientes morosos y afectó transitoriamente la cobranza. La mora mayor a 90 días subió de 3,5% a 3,9% en 12 meses. La empresa informó que, desde que la Corte Suprema determinó que las llamadas de cobranza no estarán obligadas a usar dichos prefijos, «ya ha tenido un efecto positivo en la contactabilidad y productividad». En Perú, las tres unidades de negocio mostraron solidez, lo que aportó un contrapeso necesario al débil desempeño local.

SMU: cuando los impuestos se comen las ganancias

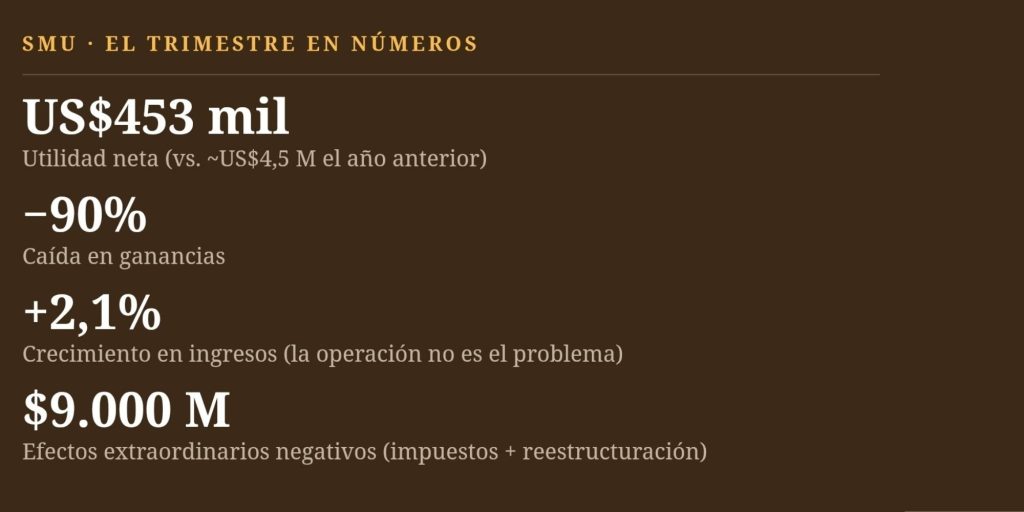

La caída más dramática del trimestre en el sector la protagonizó SMU, la matriz de Unimarc, Alvi y Super10 en Chile, y Mayorsa y Maxiahorro en Perú. Sus ganancias se desplomaron 90%, quedando reducidas a apenas US$453 mil —menos de medio millón de dólares— pese a que los ingresos crecieron 2,1% respecto al mismo período del año anterior. La cifra sorprendió al mercado, acostumbrado a ver a SMU como una operación supermercadista relativamente estable.

La explicación, sin embargo, no radica en un deterioro operacional sino en una tormenta perfecta de factores contables y extraordinarios. La baja inflación del período generó una variación negativa de aproximadamente $5.000 millones en la línea de impuestos diferidos. A eso se sumó un plan de reestructuración que implicó un costo extraordinario de $12.500 millones, compensado solo parcialmente por una ganancia en venta de activos de $3.500 millones. En total, los efectos extraordinarios negativos sumaron $9.000 millones. El gerente general Marcelo Gálvez fue enfático en que «esta reestructuración generará ahorros por un monto anual similar al costo de la misma, en el año 2026 y en los años posteriores», lo que sugiere que el impacto debería ser puntual y no estructural.

El costo humano de la transformación. Cencosud, Falabella y SMU eliminaron en conjunto 6.155 puestos de trabajo durante el primer trimestre de 2026, según análisis de PulsoCapital basado en sus reportes financieros. Las decisiones fueron impulsadas por menores márgenes operacionales, desaceleración del consumo y la expansión de procesos automatizados en supermercados, tiendas por departamento y centros logísticos. El ajuste refleja un cambio profundo en el modelo operativo del retail, que avanza hacia la automatización incluso mientras el desempleo nacional llega al 8,9%.

Los malls, la gran excepción al pesimismo

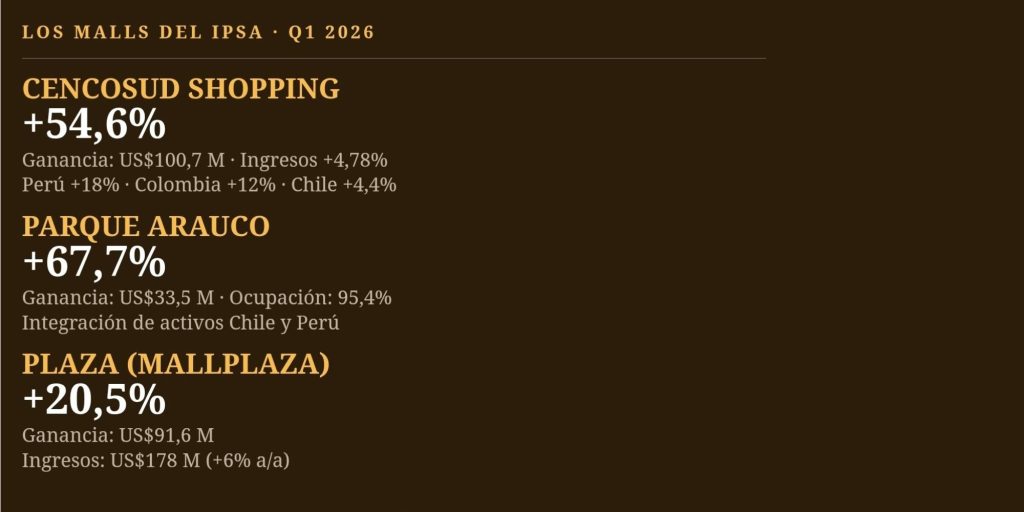

Si hubo un subsector del comercio que brilló sin matices en el primer trimestre, ese fue el de los centros comerciales. Los tres operadores presentes en el IPSA —Cencosud Shopping, Plaza (MallPlaza) y Parque Arauco— reportaron alzas de dos dígitos en sus utilidades, configurando el bloque más homogéneamente positivo del selectivo.

Cencosud Shopping lideró en cifras absolutas con US$100,7 millones de ganancia, un salto de 54,6%. Sus ingresos subieron 4,78%, hasta US$102 millones, impulsados por el crecimiento en Perú (18%) y Colombia (12%), mientras Chile avanzó 4,4%. Parque Arauco fue la de mayor crecimiento relativo con un alza de 67,7%, hasta US$33,5 millones, apoyada en una ocupación de 95,4% y la integración de activos en Chile y Perú. Plaza (MallPlaza), filial de Falabella, sumó US$91,6 millones, un 20,5% más que en el primer trimestre de 2025, con ingresos que crecieron 6%, desde US$168 millones a US$178 millones.

El contraste entre los resultados de los malls y los de las tiendas que los habitan no pasa inadvertido. Mientras Ripley renegoció su contrato con Mall Vivo El Centro liberando dos pisos completos —señal del ajuste que está haciendo en su huella física—, los operadores de centros comerciales mantienen ocupaciones récord y márgenes en expansión. La paradoja revela que el activo inmobiliario subyacente sigue siendo valioso, incluso cuando los arrendatarios luchan por rentabilizar sus operaciones.

¿Qué viene para el sector?

El panorama para el segundo trimestre mezcla señales contradictorias. Por el lado positivo, el alza proyectada de la inflación —impulsada por el conflicto en el Golfo Pérsico— podría aliviar la presión sobre los activos indexados en UF de la banca asociada al retail, y una mayor inflación tiende a impulsar el valor nominal de las ventas. La apreciación del peso chileno también reduce el costo de las importaciones para las tiendas.

Por el lado negativo, el desempleo de 8,9% —con un 10% entre las mujeres— y el alza del precio del petróleo derivado del conflicto en Medio Oriente amenazan tanto el poder adquisitivo de los consumidores como la estructura de costos logísticos del sector. Cencosud ya advirtió que el escenario de consumo es «más desafiante», y los analistas de Diario Estrategia señalaron que «el complejo escenario de costos hacia adelante podría llevar a revisiones a la baja en expectativas de resultados».

La apuesta digital como factor diferenciador

La omnicanalidad emerge como el gran denominador común entre las empresas que mejor sortearon el trimestre. Falabella creció 21% en ventas online, Cencosud avanzó a doble dígito en Perú y Colombia, y los malls refuerzan sus plataformas de experiencia integrada. El retail que logra combinar tráfico físico con conversión digital está en mejores condiciones de absorber la volatilidad del consumo.

En ese contexto, la eliminación de 6.155 puestos de trabajo por parte de las tres grandes del sector no es solo un ajuste de costos: es la señal más clara de que el modelo de negocio del comercio chileno está cambiando de forma estructural. La pregunta no es si el retail volverá a ser lo que era, sino qué forma tomará cuando termine su transformación.

Fuentes: La Tercera / Pulso · Diario Financiero · Diario Estrategia · CNN Chile · Peru Retail · AmericaRetail & Malls · PulsoCapital · Web Retail · Supermercado al Día · CMF Chile · Reportes financieros CMF: Falabella, Cencosud, Ripley, SMU, Parque Arauco, Plaza, Cencosud Shopping. Esta publicación es solo de carácter informativo y no constituye asesoría de inversión.